恒科持续调整原因揭晓!何时企稳?或与这一特征高度相关

恒生科技指数自2025年10月以来持续下行,累计跌幅已超过23%,跟踪恒生科技指数的ETF同步遭遇重挫。恒生科技指数为何“跌跌不休”,何时止跌?

恒生科技指数2025年10月以来

走势表现全球垫底

自2025年10月初触及阶段性高点后,恒生科技指数(或称“恒科”)便开启深度回调。它本是港股科技板块的“门面担当”,汇聚了市值超千亿港元的龙头企业,既有阿里巴巴、小米、百度、京东等互联网巨头,也有中芯国际、华虹半导体等半导体领军企业,是港股科技板块实力的体现。

然而,豪华的成份股阵容并未撑起该指数的稳健走势。自2025年10月初至2026年3月13日,恒生科技指数累计跌幅已超过23%,月线仅1次飘红,2025年10月单月下跌8.62%,11月持续下跌5%以上;今年2月的跌幅更是超过10%,3月继续下跌3%以上。

放眼全球,与全球重要指数对比发现,恒生科技指数的走势表现几乎处于垫底水平,同期恒生指数跌幅尚不足5.2%。与此形成鲜明反差的还有A股上证指数、深证成指逆势上扬,累计涨幅均超过5%;不少投资者不禁调侃在“恒科里躲牛市”。

指数的持续下挫,也让一众布局恒生科技赛道的投资者们陷入持仓收益持续缩水甚至亏损的困境。

行情数据显示,10余只跟踪恒生科技指数的ETF自2025年10月以来同步遭遇重挫,平均跌幅高达24%,部分ETF跌幅超过26%:港股通恒生科技ETF华安累计跌幅超过28%,恒生科技ETF广发、恒生科技指数ETF累计跌幅均超过26%。

恒生科技指数

发布至今跌多涨少

回顾历史走势,恒生科技指数曾多次出现大幅跑输市场局面。

2021年2月初至2023年3月末,恒生科技指数遭腰斩,其间仅在2021年4月、6月以及2021年10月份有所反弹。

再往前追溯,恒生科技指数发布前(根据成份股回溯),2017年11月至2018年4月末、2018年6月初至10月末,恒生科技指数区间累计跌幅分别为11.05%、30.27%。

上述3个时间段,恒生科技指数均大幅跑输A股市场的上证指数、科技龙头指数。比如2021年2月初至2023年3月末,上证指数跌幅低于7%,虽然A股科技龙头指数同样回调,但依然大幅跑赢恒生科技指数。

对于布局相关产品的投资者而言,恒生科技指数的一次反弹,都能让投资者倍感惊喜,然而这份喜悦还未持续多久,又再一次下行。例如,今年3月6日,恒生科技指数大涨3.15%,下一个交易日(3月9日)却低开高走,隔日(3月10日)该指数再次上涨2.4%,然而到了3月11日至13日,该指数又连续3个交易日下行。

按照月线统计,自2020年7月正式发布至2026年3月,共计69个月份,恒生科技指数跌多涨少,仅有32个月呈上涨行情,下跌月份数量占比超过53%;同期上证指数下跌月份数量占比不足44%,美股标普500指数下跌月份数量占比仅为36%左右。

恒生科技下行的三大原因盘点

恒生科技指数为何持续下行,是全球科技股回调的共性特征,还是陷入独自下行的价值陷阱?自2025年10月以来,资金为何大幅流出?笔者通过多维度分析,发现该指数下跌主要有以下三方面原因。

其一,前期获得过高涨幅,资金存在获利了结需求。自2025年初至三季度末,恒生科技指数累计涨幅接近45%,这一涨幅在全球主要指数中稳居前列,且断崖式领先于美国三大股指、日经225等重要指数。其间涨幅超过30%的恒生科技指数成份股数量占比接近2/3,涨幅超过100%的成份股数量占比多达1/3。

其二,市场主线切换,“去软逐硬”趋势显著。2025年四季度以来,全球市场主线从此前涨幅较大的互联网平台、半导体以及新能源汽车产业链切换至商业航天、贵金属等板块。

从恒生科技指数成份股来看,自2025年10月以来,30只成份股中上涨的仅有3只,分别是海尔智家、美的集团及华虹半导体,其中华虹半导体涨幅最大,但也仅有10%。

下跌的成份股中,20股同期跌幅超过20%,9股跌幅更是超过30%,金蝶国际、腾讯音乐-SW、小米集团-W及舜宇光学科技跌幅均超过35%,这些成份股严重拖累恒生科技指数。

从行业分布来看,跌幅居前的有消费电子、互联网服务、电商、乘用车等行业。

其三,盈利成长性引发担忧。结合已披露的2025年净利润及机构一致预测净利润中值,恒生科技指数成份股2025年的净利润整体同比增幅不足10%,2026年净利润同比增幅有望维持20%以下,远低于2024年的净利润同比增幅(52.07%)。这意味着,机构对于这些公司未来的利润修复预期下调。

从表面看,恒生科技指数下跌受行情回调与基本面预期变化共同影响,但从更深层次看,这或与指数成份股的结构特征高度相关。

在华泰证券看来,恒生科技指数的“硬科技”含量偏低,且具有很强的消费属性。2025年四季度以来的回撤在全球视角下顺应AI交易放缓和“去软逐硬”分化。从自身结构上看,科技和消费两种属性交织使得内部分化出两条不同的逻辑主线。从宏观角度看,恒生科技指数对地缘局势以及中美经贸关系敏感,需要这些变量企稳甚至出现积极变化。

资瑞兴投资认为,持续下跌的核心并非科技板块整体走弱,而是恒生科技指数的成份股结构,因为该指数由30只具有代表性的科网股(高新科技互联网股票)构成。

绩优滞涨低估值科技龙头股出炉

尽管港股恒生科技指数持续调整,但A股科技板块内部同样出现明显分化:一边是高位赛道震荡,另一边是估值合理、业绩高增、滞涨的优质龙头逐步进入配置区间。

通过对比上证指数、A股科技100指数、科技龙头指数以及标普500指数等可以发现,恒生科技指数与A股科技龙头指数走势关联性较强,联动特征明显。

例如,今年2月、3月恒生科技连续下探时,科技龙头指数同步走弱;而在2025年9月,两者月度涨幅均超过10%,同年10月、11月又同步进入回调阶段,体现出A/H股科技板块较强的共振效应。

从指数构成来看,科技龙头指数成份股主要覆盖半导体、软件开发、IT服务、通信设备、消费电子等硬核科技赛道,与恒生科技指数偏互联网、平台经济的结构形成明显差异,这也使得A股科技龙头在基本面与估值逻辑上具备独立支撑。

截至当前,恒生科技指数的市盈率约为21倍,远低于上市以来的中位数(28.5倍)及平均值(约32倍)。科技龙头指数当前市盈率约51倍,高于近3年平均市盈率(约41倍)。

对于市场关心的恒生科技何时止跌,华泰证券认为,站在当前,AI的预期修正临近尾声。AI重估关键是产业催化,AI软件需要大厂大模型和应用有积极进展,AI国产硬件更需要资本开支的进一步上修。

在港股震荡磨底的同时,A股科技赛道的结构性机会更为清晰。在科技龙头指数成份股中,一批低估值、高成长、涨幅滞涨的优质标的已显现配置价值。

据证券时报·数据宝统计,在科技龙头指数成份股中,根据下述条件筛选,25只绩优滞涨低估值标的出炉:2025年以来涨幅低于30%(远低于同期科技龙头指数的同期涨幅53.17%);当前市盈率(正值)低于过去3年的平均市盈率;结合机构一致预测,2025年、2026年净利润同比增幅(若2025年披露业绩则取实际增幅)有望持续超过20%。

这25只个股主要集中于半导体、光学光电、软件开发等行业、2025年以来的平均涨幅仅6.02%,恒玄科技、太极股份、汇顶科技累计跌幅均超过10%,其中恒玄科技最新市盈率不足近3年的一半。

从成长性来看,已披露业绩相关公告的个股中,思特威-W、全志科技2025年净利润同比增幅均超过50%。

根据机构一致预测,全志科技、恒玄科技、士兰微、TCL科技2026年净利润增幅均有望超过65%,业绩高增长的确定性较强。

东财图解·加点干货

(文章来源:数据宝)

相关文章

-

实探厄尔尼诺“风暴眼”:极端天气“惊扰”铜市 冲击有多大?

-

明天,港股迎来重要调整

-

近期股价大涨超46%!电解铝龙头宏桥控股公告,拟定增募资不超120亿元

-

地方养老基金2025年投资收益率5.76% 社保基金会:积极把握资本市场回调机会

-

上海市国资委部署建设大宗商品贸易投资平台

-

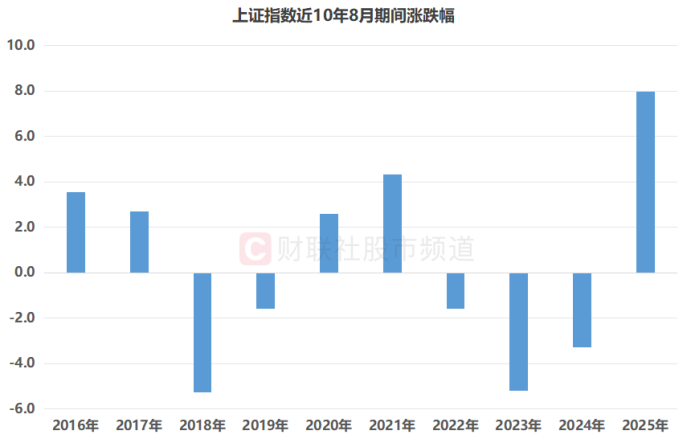

中报“大考”倒计时!复盘近十年8月行情 哪些板块历史表现较佳?

-

抵制国际足联逼售“世界杯股权” 欧足联:我们不踢了

-

八月财经日历来了!重点关注中报业绩